自宅又は自己所有の空き家をリフォーム・リノベーションしたい場合に考える3つのポイント

自宅や空き家をリフォームして住みたいという要望は沢山あります。

その場合はどの様に考えればよいのか、問題点、工事費用、お金の事に焦点を合わせて整理してみました。

リフォームはその工事範囲によって掛かる費用が激しく上下します。

特に融資(リフォームローン)の事に注意が必要です。

リフォームローンは無担保で融資を受けるもので、中古住宅を買ってリフォームして住む為のローンとは、基本的に異なります。その辺りの事を十分理解した上で検討いたしましょう。

1. 中古住宅の問題点

2. 工事費用について

3. 融資・自己資金について

中古住宅の問題点

〇寒い

床・壁・天井の断熱が無い

〇暮らし難い

動線が悪い・プライバシーがない

〇段差が多い

高齢者や足腰の悪い方には苦痛

〇耐震性が低い

最も 大きな問題。地震が怖い

〇屋根の耐久性

古い場合は、屋根の葺き替えを検討する。また雨漏りもある

〇建物の歪修正

柱が傾いていたり、床が下がっている

〇防犯性の向上

そもそもない

〇設備機器の古さ

排水設備機器のやり替え

キッチン

浴室・・・寒い

洗面室

給湯器

工事費用について

全面リフォームを考える場合の工事費用

〇リフォーム費用は、新築単価より手間が掛かるため、どうしても割高になります。

〇工事費: 奈の町では1500~2000万程度が多く、床壁天井の全面改修を行うがそれでも区域は全体まで及びません。

特にお金を掛けてリフォームを行う場合は、古民家が多いことがあげられます。

経験上、これらの改修費用については、ほぼ現金で施工会社と交渉と契約を行っています。

〇 解体費

150~200万(処分とも)ほどは手バラシで行ったとしても掛かります。 建て替えの場合は、建物の面積が大きい為に300~400万以上のケースもあります。

〇銀行でリフォームローンを受ける場合、銀行へ支払うローン手数料もかかります。

住宅の問題点の改修工事項目

〇内装だけ変更するなら安く出来る

・・・あまり意味がない。見た目だけで居住性・快適性には関係ない

〇床・壁・天井の改修

・・・断熱気密工事が必要になる

〇屋根の葺き替え

・・・葺き替えはかなり費用が掛かる。下手すると融資全額掛かる可能性も

・・・雨漏り補修もある。原因を突き止めるのはとても難しい。

〇 耐震工事

・・・必ず耐震診断と耐震補強を行い、必要であれば耐震補強を施す必要がある。

〇間仕切り変更

・・・暮らし易さの改修で、間仕切りを変更が必要な事もある。

〇開口部のやり替え

・・・玄関戸、外部サッシ等外部建具を断熱性能の良いものへ変更する。

〇設備周りのやり替え

・・・古くなった水廻り1式(キッチン・浴室・洗面・給湯器)を交換する

〇汚水処理(浄化槽等のやり替え)

・・・給湯機の交換

〇仕上(床・壁・天井)のやり替え

・・・内装を変更すれば必要になる。

〇建具のやり替え

・・・古民家の場合、時間と共に建物と一緒に歪んでいるので、補正をすると建具が使えない。

〇構造の補修

・・・構造部分が傷んでいる部分の補修、基礎周りの補修が必要になる。

〇外壁のやり替え

・・・必要に応じて外壁の取り換えや補修が出る。

〇シロアリ・防腐対策

・・・駆除及び補修を行う。

古民家は住む事だけが目的であれば、ほぼ補修をしなくても可能である。

しかし、そこに快適性や安心を求めると、大規模な改修事項が出て来るものなのです。

また在来工法の中古住宅については、既存建物の調査を行った上、必要な補修を行う必要があります。

融資について

リフォームローンの融資条件

〇だいたいMAX1000万で、多くても1500万迄

〇融資期間は15年

〇無担保

〇融資年齢20~70才

〇金利は、4%程度

| 2021.1調べ | 融資最大金額 | 金利 | 返済期間 | 融資年齢 | 備考 |

| りそな銀行 | 1000万 | 3.975% | 15年 | 2.~66歳 | 最長返済時80歳 |

| 南都銀行 | 1500万 | 3.875% | 15年 | 20~70歳 | |

| 紀陽銀行 | 1000万 | 2.9(2.4)% | 10年 | 20~74歳 | |

| 三井住友銀行 | 1000万 | — | 15年 | 20~70歳 | |

| イオン銀行 | 500万 | 2.5% | 10年 | 20~60歳 | 本人居住用 |

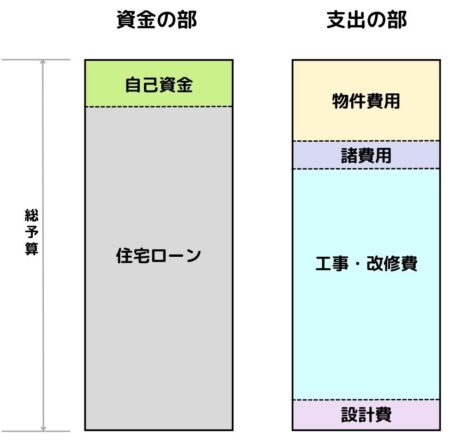

お金の準備

工事費+諸費用が高額になった場合は、リフォームローンの融資では不足してしまう。

そのため、自己資金を用意する必要があります。

〇自己資金

不足分は自己資金を用意する必要があります。

実際、自己資金がある程度見込めないと難しいと思われます。

〇リフォームローン

銀行のリフォームローンでは、資金不足になってしまいます。

リフォームローンの種類

〇無担保型

金利が高い…4%前後

返済期間が短い…最長10~15年

〇担保型

返済期間が長く可能…max35年もあり

審査も厳しい

融資金額も大きくなる

まとめ

補修の範囲はとても広い範囲に及びます。

リフォーム工事費用は新築より割高です。また、面積や改修の項目も多く、それだけに予算も多く必要になります。

リフォームローンは最大1500万までの融資となります。

不足分は現金で賄う必要がありますので、自己資金を十分用意しておくことをお勧めします。

また、更に予算が必要なら、抵当権付きで多い目に借りて長期でローンを組む方法はあります。

その場合は、抵当権付きとなりますので、金利も低く抑えられるメリットがあります。

ただ、建物の耐久性も同時に考えてローンを検討して下さい。

blog link

木造中古住宅を購入するには、いつ頃の建物がお勧めなのか教えて。

土地を見て、建築費が割高になると予想される条件を5つ紹介します。