今回は『資金計画書』の話をします。

現在物件探しをされている方に、ぜひ読んで頂きたいテーマです。

各ブロックの構成はブロックの各項目ごとに内容を整理し、それぞれの価格の設定をしています。

実際にこのブロック毎に予算を算出すれば、かなり精度の高い資金計画書が出来上がります。

物件が見つかっていない方は資金の部から、いいなという物件が既にある方は支出の部からやってみるといいでしょう。

書き込みを終えると、あなたの資金計画が見えてきます。

では早速始めてみます。

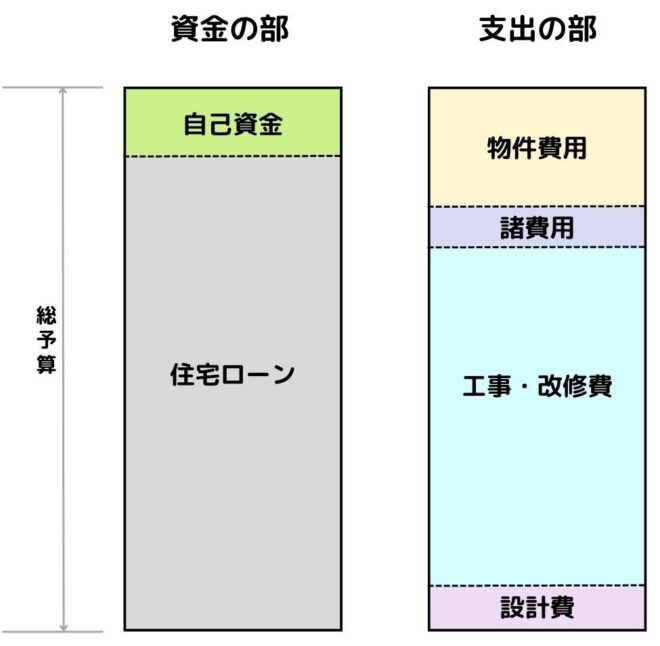

資金計画をよく理解するために、初めに『資金』と『支出』の全体図を把握しましょう。

上の図では、左側のグラフが『資金』を表しており、右側のグラフは『支出』を表し、『土地を買って新築』のパターン及び、『中古住宅を買ってリノベーション』のパターン(共通)を示しています。

そして、左側の『資金』と右側の『支出』は同じ金額となります。

この一つ一つの各項目にはどのような内容が入るのでしょうか。

その項目と、説明、そして金額(概算)についても表記していますので、ぜひご自身で全ての項目を埋めてください。

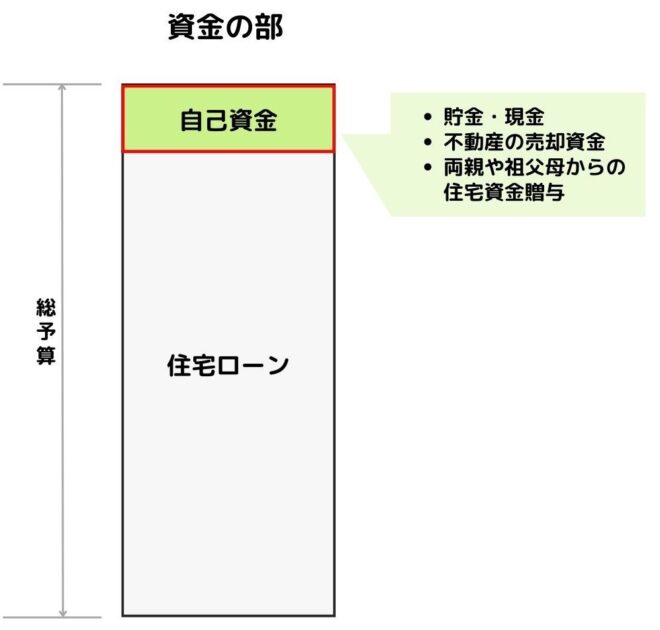

資金の部

ここでの資金とは、家づくりに必要なお金のことを指します。

資金 = 自己資金 + 住宅ローン

🔲自己資金

『自己資金』には、貯金・積立、財形貯蓄、株、外貨などから、すでに所有している不動産の売却資金が含まれます。また、両親や祖父母(直系尊属)からの住宅資金贈与の非課税制度を利用することもできます。(一般住宅は500万、省エネ住宅は1000万まで)これらの合計が『自己資金』となります。

🔲住宅ローン

『住宅ローン』には、銀行(ネット銀行、都銀、地銀、信金・信組など)での融資と、住宅金融支援機構(フラット35)での融資の2つのパターンが考えられます。ご両親からの借入も一つの選択肢です。

共働きのご夫婦がそれぞれで銀行融資を受けるケースも存在します。この場合、融資枠が大きくなる可能性がありますが、これは「多く借りられる」という意味ではなく、「融資の上限が増える」という意味です。借入る住宅ローンの金額は、購入者が返済額や金利を考慮してご自身で決定して下さい。

『自己資金』と『住宅ローン』の合計が、資金全体となります。

※住宅ローンについての詳しい話は、今回致しません。機会があったら書いてみたいと思います。

🔲各種補助金

国の政策等で補助金が出ることはありましたが、現在は都道府県からの補助金(奈良であれば奈良県産材使用の補助金)と市町村が出している補助金がありますが、注意点として、実際に工事を行うタイミングで補助金を受けることができるケースは、珍しく募集時期が合わなかったり、募集数が少ないことが多いです。

事前に募集時期を見て調べておくことが大切で、タイミングが合って補助を受けられればボーナス的な扱いで見ておくことをお勧めします。 家づくりの全体予算に補助金を組むことはお勧めしません。

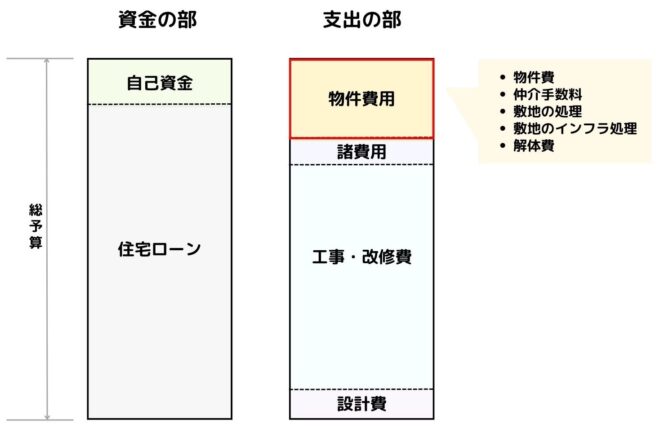

支出の部

次は、支出、実際に家づくりに必要なお金のことになります。

支出 = 物件費用 + 諸費用 + 工事費 + 設計費

この4つの合計で構成されています。

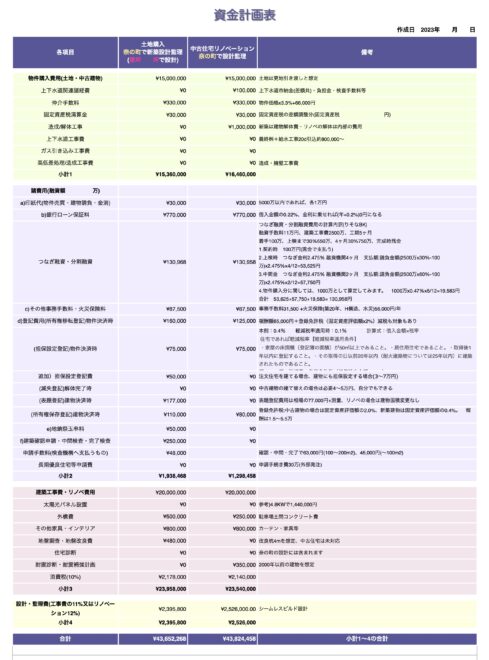

物件購入費用

🔲物件費用

⚪︎土地購入の後に新築住宅を建てる場合、その敷地に古家があれば《解体費》が別に必要です。

条件に更地渡しとあれば、更地として整地した上で引き渡しを受けます。

⚪︎中古住宅購入後にリノベーションを計画しているのであれば、購入を決める前に古家の状況を知るために、物件調査が必要です。 住宅診断やインスペクションを行い、建物の劣化や傷み度合い、雨漏り等の状態を調査する必要があります。 さらに、この問題を修繕するための概算も算出しておく必要があります。

🔲仲介手数料

物件を購入する際に必要な『仲介手数料』を言います。 これは買主の不動産仲介会社に支払う手数料です。

ちなみに、売主が不動産業者の場合は仲介手数料は発生しません。その代わり建物に消費税が掛かります。

仲介手数料の算定は、物件価格x3.3%+66,000円となっており、この金額が上限です。

🔲敷地の処理

敷地と道路と段差がある場合は、この処理をするために造成工事が必要になります。

⚪︎敷地が道路より低い場合: 敷地を道路面の高さに合わせるために、新たに擁壁を築造し、敷地を盛り土して道路面に対してフラットにする必要があります。 この場合の擁壁は段差が大きいほど高額になります。

⚪︎敷地が道路より高い場合: 駐車場のスペースや建物玄関までのアプローチを造るための切土を行い、その土留めのための擁壁工事が必要になります。 玄関までのアプローチに大きな高低差があるため、高齢時には体に負担が多くかかります。

🔲敷地内でのインフラ整備

⚪︎給水メーター径: 道路と繋がりのある部分の給水メーターと排水ますは、重要なポイントです。 古い住宅地の場合、敷地に引き込まれている給水管は13mm径の場合が多いのですが、多くの自治体では敷地内の水栓数によって給水管の引き込み径が決められています。13㎜では水量が不足のため、20㎜へのメーター機の替えを求められます。

メーターの切り替えのみであれば、10万円程度の変更料を支払えばメーターの交換ができます。

道路内に埋設されている給水本管から分枝されて、敷地内に引き込まれている給水管が20㎜であれば、メーターの切り替え費用で済みますが、引き込み管が13㎜の場合は給水本管から引き込みが必要になりますので、工事費が高額になります。

⚪︎敷地内最終マスの有無: 公共下水でも浄化槽排水であっても、敷地から排水する際の最終ますが必要です。

このマスの確認を行なってください。 過去に建物の建っていない土地や、分割された土地、公共下水のない土地など最終マスのない場合は、新たに公共下水管に接続する工事が別途必要になります。

道路から新たに引き込む給水メーターと最終ますの設置費用は、道路が市町村道であれば約100万程度の費用になります。

ただし、その道路が国道であったりすると復旧舗装費が多くなります。

⚪︎都市ガス管の引き込みの有無: 自宅内でガスを使いたいと考えている場合は、引き込みがあるかどうかの確認も必要です。前面道路にガス管が埋設されていない場合がありますので、ガス会社へ問い合わせすればこれも確認できます。

🔲解体費

既存建物の解体に掛かる費用です。

以前までは木造なら坪当たり3〜5万円でしたが、今は坪当たり5万円〜が普通に見積もられてきます。

条件によりますが、道路からの侵入(接道距離)が狭いだけでなく、前面道路が狭かったり、幹線道路までの区間が狭くてもプラス割高ポイントになります。

中古建物の場合は、内部外部共重機を使って解体ができないので、職人による手ばらしの単価になります。

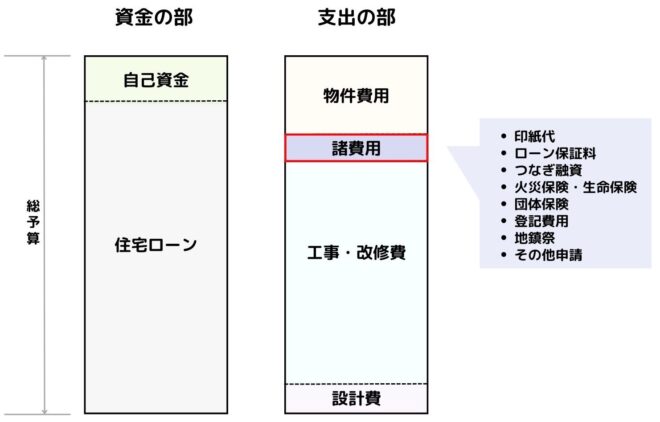

諸費用

ローン関係、登記、保険、各種申請等にかかる費用の詳細です。

🔲印紙代

印紙は契約時の印紙税の納付の際に、契約書に添付されます。(工事費が5000万未満の場合は1万円)

必要とされるのは、住宅ローンの契約、工事請負契約、物件の売買契約で、通常は各1万円、合計3万円が必要です。

🔲ローン保証料

ローン保証料=融資額x2.2%

銀行融資を受ける際、保証人の代わりとして保証協会に支払う料金をローン保証料と呼びます。この保証料は、融資金額の2.2%が必要とされます。支払いの際、現金での支払いや、融資金利に0.2%を加算する方法のいずれかを選択することができます。また、繰り上げ返済によって返済期間が短縮されると、その期間分の保証料が返還される仕組みとなっています。

ネット銀行での住宅ローンの場合、事務手数料が発生します。一般的な銀行ではローン保証料が必要ですが、ネット銀行ではその代わりとして、事務手数料が融資金額の2.2%程度かかることが多いです。この手数料は、繰上げ返済をしても返金されることはありません。

🔲つなぎ融資

土地購入と建築工事、または中古住宅購入とリノベーション工事の際には、それぞれ異なる融資が求められます。つなぎ融資とは、建築費の支払いのための中間資金として提供される融資です。この融資は、後半の建築費を建築会社に支払うためのものです。

金利は通常の融資よりも高く設定されていますが、これは最終の支払いを終えるまでの期間をつなぐためのものです。つなぎ融資の費用は、必要となる金額と決済までの期間を基に算定されます。

また、多くのネット銀行ではつなぎ融資のサービスは提供されていない点に注意が必要です。ただし、一部のネット銀行(例えば楽天銀行など)では、このサービスが提供されています

🔲火災保険・生命保険

a)火災保険・地震保険(1年払い、最長5年)

○火災・落雷・風災・水濡れ・盗難・水災(op)・汚損(op)等に対応する保険です。

新築の場合は、建築評価額は建築費の価格で算定します。

中古住宅の場合は、新築時の建物の価格 × 建築費倍率 = 建物評価額

でそれぞれ算定します。再建築するのにどれ位掛かるのかを算定します。

※ただし、保証される金額は建物評価額以上は支払われません。

※建築費倍率は、建物価値さえわかれば、あとは物件構造や地域によって保険会社が計算してくれます。

木造住宅の一例で言えば、2007年以降は”1”、2006年は”1.01”、2000年は”1”、1995年は”0.94”等

○水災時に対応します。

水災の場合は、家屋が流されたり(建物の再調達価額の30%以上の損害)洪水の場合に支払われます。

また、床上浸水または地盤面から45cmを超えて浸水した場合に適用されます。

参考ページ: 価格com 保険のページ・・・保障内容を変更して下さい。保険料が変わります。

b)地震保険

地震保険にどれだけの金額を掛けるべきか、または加入すべきか否か、これは慎重な検討が必要です。その理由として、地震保険の保証額は火災保険の30〜50%に制限されています。したがって、地震で住宅が大破した場合、その保証額だけでは再建築が難しいでしょう。このような背景を考慮すると、最初から耐震構造の住宅を選ぶ、もしくは耐震補強に予算を充てる方が合理的かもしれません。

地震保険の最大保証額は、建物に関しては5000万円、家財に関しては1000万円となっています。中古住宅の場合、新耐震基準または耐震改修が施されている住宅は10%の割引が受けられますが、旧耐震基準のものには割引は適用されません。

🔲団体信用生命保険

住宅ローンを受ける際には、多くのケースで団体信用生命保険への加入が求められます。

この保険の主な内容は、借主が死亡や3大疾病(がん・急性心筋梗塞・脳卒中)に該当した場合、未払いの住宅ローンが全額免除される点です。これは、金融機関が返済のリスクを回避するための措置となります。

保険料はローン金額に組み込まれているため、別途の支払いは発生しません。ただし、健康診断が必須で、団信に加入が難しい場合は、家族が返済責任を持つこととなるので注意が必要です。

借主(住まい手)からの視点では、団体信用生命保険は返済期間中の保障を非常に低コスト(無料とも言える)で受けられる生命保険として捉えられます。特に35年後に高齢になる人々にとっては、非常に価値のある保険と言えるでしょう(この保険の加入年齢上限は51歳未満です)。早期にローンを返済すると、高齢期の生命保険の保障がなくなることも留意すべきです。

健康診断での不合格時には、金利が0.3%プラスで、ワイド団信というオプションも選択可能です。また、ローンの借り換えを検討する際は、再度の健康診断が必要になるため、健康状態の変動による再審査の不合格リスクも考慮してください。

🔲登記費用

a)表示登記

表示登記とは、土地及び土地の上に建っている建物を登記することで、土地や建物の場所や広さ等を記録するもの。

敷地は地積測量図、建物は測量図として土地家屋調査士が測量し、作図して登記します。

b)所有権移転登記(保存登記)

表示登記された建物や土地が誰のものであるかを記録するもので、甲区には所有者の住所や氏名、持分等を記録します。また、乙区には所有権以外の抵当権、賃借権などの権利が記載されています。

所有権保存登記は土地や建物の名義変更を行う際に行います。物件を購入する際は、この登記を行うことが必要です。報酬額65,000円+登録免許税(固定資産評価額x2%)。減税も対象もあり 。

例えば、土地を買って家を建てるならば、

1. 既にある敷地(表示登記済み)の所有者の名義を変え、融資を受けた銀行の抵当権を保存登記する。

2. 新たに建てられた建物を測量し表示登記する。その後、所有者と抵当権者の保存登記を行う。

このような流れになります。以前の建物を撤去して更地にする場合は、新しい建物の登記前に滅失登記を行う必要があります。

また、それぞれの登記には、登録免許税(国税)がかかります。詳しくは国税庁のHPで確認してください。

c)(担保設定登記)物件決済時

本則:0.4% 軽減税率適用時:0.1%

計算式 : 借入金額×税率 住宅であれば軽減税率

【軽減税率適用条件】

・家屋の床面積(登記簿の面積)が50m²以上であること。

・居住用住宅であること。

・取得後1年以内に登記すること。

・その取得の日以前20年以内(耐火建築物については25年以内)に建築されたものであること。

報酬額40,000円+諸経費+登録免許税(担保設定金額×0.4%)

d)(追加)担保設定登記費

注文住宅を建てる場合、建物にも担保設定する場合(3~7万円)

e)(滅失登記)解体完了時

中古建物の建て替えの場合は必要4~5万円、自分でもできる

🔲地鎮祭の玉串料

地鎮祭は、新しい土地に住む前に、その土地の神様に挨拶をし、工事の安全や建物が無事に完成することを祈願する儀式です。新築する場合よりも、新たな場所に住むことを考えている方々に特におすすめしています。

神社によって料金は異なりますが、供物(そなえもの)と祈祷のセットでの料金は多くの場合、4〜5万円程度となっています。お好きな地元の神社で祈祷を受けることも可能です。

🔲その他の申請

a)補助金・・・都道府県及び市町村での補助金があります。募集期間と募集予算があるため、そのタイミングに合えば期待できます。

例)奈良の木を使用した住宅助成事業: 構造材で5m3以上で10万円〜、内装材で20㎡以上5万円〜、期間 令和5年4月20日(木)~令和6年2月22日(木)【必着】※先着順

b)長期優良住宅

新築の場合:実現可能です。

中古住宅の場合:長期優良住宅としての要件を満たすのは非常に難しいとされています。具体的に、耐震等級3、劣化対策等級3、維持管理等級3、断熱性能等級5、そして一次エネルギー消費量等級6、さらには各階の面積が40㎡以上であるという条件をクリアするためには、事実上の建て替えに近い大規模な改修が必要となると考えられます。

c)ZEH住宅

既存住宅の場合、建設住宅性能評価書の取得が必要です。新築時には、『ZEH』の基準に適合していることを示す適合証明書、または建設住宅性能評価書の取得が必要です。

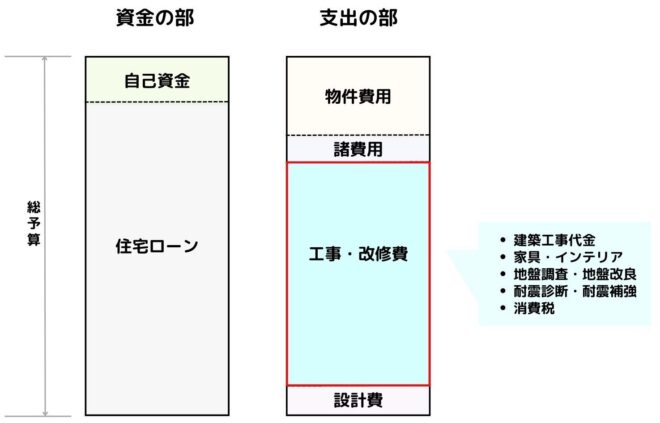

建築工事費

🔲建築工事代金

当社における中古住宅の改修単価は、平均28万円/㎡程度(リノベーション)としています。

また、新築住宅の建築単価は、平均30万円/㎡程度(新築)を概算基準として計画しています。

自分達が望む住まいの広さにこの坪単価を掛ければ、望む建築費の合計がわかります。

🔲家具・インテリア

屋内設置の制作家具として、TVボード、ダイニングテーブル、ダイニングベンチ、食器収納、制作デスク等で、

インテリアとしては、カーテンやロールブラインド等、また、スタンドやペンダント照明が対象になります。

🔲地盤調査・地盤改良

新築時には、地盤の安定性を確認するために、スウェーデン式サウンディング方式による地盤調査を実施します。

この調査の費用は5ポイント(地点)で27,500円となります。そして、その調査結果をもとに、最適な地盤対策を設計します。

具体的な対策とその目安としての費用は以下の通りです:

- 地盤改良:30〜50万円

- 改良杭:50〜80万円

- 鋼管杭:100〜200万円(杭の長さや本数によって費用は変動します)

🔲耐震診断・耐震補強

2000年以前に建てられた木造2階建ての中古住宅は、耐震補強が必要になる可能性が非常に高いです。私の経験によれば、1981年から2000年の間に新耐震基準に基づいて建てられた木造2階建ての物件でも、耐震診断の安全ラインである評点1をクリアするのは難しいと感じています。実際、評点1.0以上の物件に出会ったことはありません。

そのため、2階建ての中古住宅を購入を検討される際は、耐震診断と耐震補強の両方を検討することをおすすめします。耐震診断だけの補助金制度もありますが、募集戸数は限られており、耐震性が不足していることは既知のため、安心感を得るためには補強工事が必要です。中古住宅の購入や自宅のリノベーションを考えている方には、耐震補強工事を強くお勧めいたします。

耐震診断と耐震補強の費用は、診断(精密診断)と補強計画で30万、図面作成で15〜20万程度。

作成する設計図の内容で変わります。

🔲消費税

建築工事に関しては、総工事費に対して10%の消費税が加算されます。このため、大きな金額の工事では消費税もかなりの額になり得ます。例を挙げると、工事費が3000万円の場合、消費税だけで300万円が必要となります。実は、この点を予算計算時に考慮しない方が多く、後で想定外の出費となることがあります。

例えば、3500万円の予算で建築を計画している場合、もしその額が税込みの場合、実際の工事費の予算は約3181万円となります。残念なことに、建築工事に関する消費税の特別措置や減税は存在していません。このため、必ず10%の消費税を別途で考慮することを強くおすすめします。

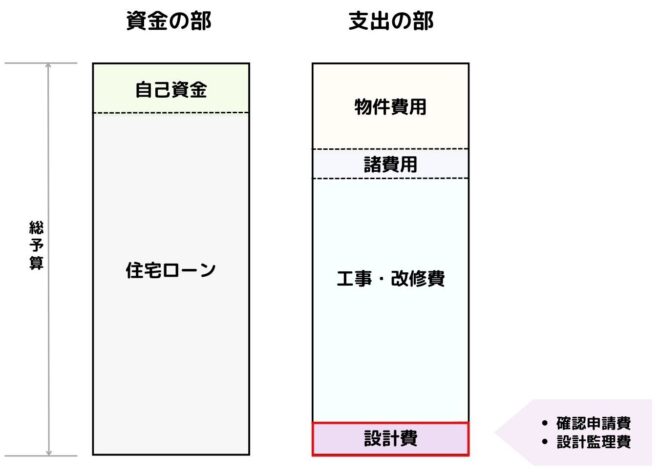

設計費

🔲確認申請費

a)建築設計事務所に支払う確認申請費・中間・完了検査の費用で、20万から30万円が一般的です。

業務は図面の作成、申請書類の作成、換気計算、壁量・金物計算、等

中間検査申請及び現地検査立ち合い、完了検査申請及び現地検査立ち合い

b)確認検査機構(確認を下す検査機関)への手数料

確認申請、中間検査、完了検査の手数料で、床面積によって手数料が変わります。

100㎡以内は約5万円、100〜200㎡は約6〜7万円

c)その他フラット35、長期優良住宅、等の別途申請は相談によります。

🔲設計監理費

設計事務所での『住宅の設計監理業務』は、当社も含め建築工事費の10〜15%が多いようです。

また、リノベーション費用は新築工事と比べて少し割高になります。

設計監理業務には、構造計算や構造図の作成、換気計算、設備図の作成等が含まれます。

まとめ

今回は資金計画書を作成する際の、『資金の部』 と、『支出の部』 として、図解で解説いたしました。

実際にこのブロック毎に予算を算出すればかなり精度の高い資金計画書が作成できます。

もちろん、当社へご相談に来られる方にも、コンサルティングを行なった翌回に作成してお渡ししています。

実際に物件を購入して住まいが完成するまでには、大きな費用がかかります。

予算組の中の”諸費用”と言われても、実際に何があるのか、どれくらいの費用が必要なのかイメージすら出来なかったと思います。今回の資金計画書を見て、数値を入力することでより現実が見えてくるのではないでしょうか。

更に購入検討の物件が見つかると、その情報から不明点であった費用がはっきりと見えてきます。

全部でどれくらいのお金が必要になるのか。

その内の物件購入費用には、いくら予算が取れるのか。

実際に探してみるとそれがとても少ないと感じられることがわかります。

住まいという大きな買い物ですから、今回は何回もシミュレーションしてみて下さい。

資金の部からやってみても、支出の部からやってみてもいいと思います。

やり始めると自分の考え方に無理があることに気づくはず。

これを理解して修正するだけでもやる価値があります。

動画 [YouTube]にもUPしています↓