物件選びをする前に住まいについて検討すべきこと

自分に合う住宅の選択とはどんなものがあるか

A) 自分らしい家をつくる

1.土地を買って家を建てる

2.中古住宅を買ってリノベーションする

3.中古マンションを買ってリノベーションする

B) 住宅を選びそのまま住む

1.新築分譲戸建

2.新築分譲マンション

C) 親族が所有する不動産に住む人の選択

1,親族が所有する家を改修して住み継ぐ

2,両親の家を2世帯住宅にして住む

今回のテーマ

第4回住まいを手に入れるのに重要な【お金】

前回のテーマでは、それぞれ探すべき住宅の形によって物件探しの方法が違う

という事をお話しいたしました。

今回は、家探しには切っても切れない”お金”の話をしたいと思います。

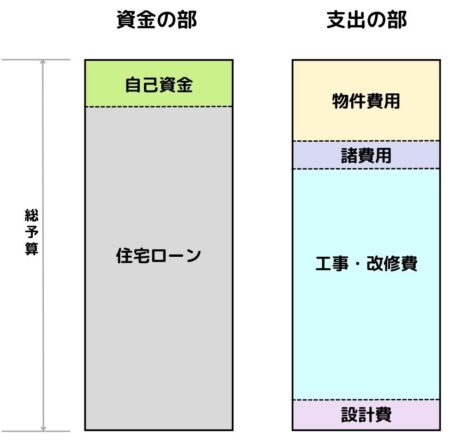

〇住宅ローンと頭金

頭金は重要です。頭金なしで全額ローンを組んで家を買う方もいるようですが、

私は少なくとも土地代(建物代を除く)、諸経費と消費税は現金で用意しておくのが

良いと思っています。

頭金0円で購入することもできますが、物件の住宅ローンと諸経費ローンは別の

契約となり、諸費用ローンは金利も高くなります。

しかし、お金を貯めている時期に不動産価格や建築費が上がっていく昨今は、

購入のタイミングはどちらが良いかは難しい判断ですね。

しかし、

一括で家を購入する。

土地から買って家を建てる。

中古住宅を購入してリノベーション。

中古マンションを購入してリノベーションする。

いずれにしても、相応の現金は必要になります。

〇頭金は多ければ多いほど有利です。

金利が安いから借りておかないと損という意見もありますが、頭金が多いほど

金利優遇を受けるローン(例えばARUHI住宅ローンでは自己資金が1割から5割まで

金利が変わります)もあるように、手持ちの現金は審査や金利優遇に影響します。

将来、住宅ローン融資の金利が上がった場合だと、返済額が多くなることと、

ローンの審査も厳しくなります。

住宅ローン以外で現金が必要になる項目は、

- 建築会社との工事契約の着手金

- 登記をする際の登記費用

- 各契約(銀行・土地建物の売買契約・銀行での金消契約)の際の印紙代

- 設計事務所に支払う設計料

- その他申請費用

は、基本的に現金で支払う必要があります。

- では、住まいを手に入れる選択別にローンとお金について、

- 銀行ローンの返済額が金利の違いでどれくらい違うのか、

- 住宅の選択の違いでどれ位の頭金が違うのか、

- そして実際に頭金がどれくらい必要かもシミュレーションしてみます。

土地を買って家を建てる場合

土地を買って家を建てる場合は、”土地先行融資”を受けるか、”つなぎ融資”

を使って先に土地を手に入れてから建築をする事になります。

“土地先行融資”は、審査は建物と一括で審査し、先に土地の分だけを融資して

くれるものです。

このローンを申し込みするには土地購入時点で建物の建築計画と建築費が

決まっていないとローンの審査が出来ません。

他に”つなぎ融資”、または”分割融資”というのもあります。

“つなぎ融資”は、頭金がそうなくても土地を先に購入する事ができます。

土地の購入から工事着手~完成までの支払いを一時用立てしてもらう別枠融資

のことで、「土地の購入費」「着工金」「中間金」と3回に分けて融資する

ものです。 住宅の計画が決まっていない場合でも利用が可能です。

ネット銀行の多くがつなぎ融資を行っていないのは、出来上がっている住宅を

購入するタイプ(建売住宅・中古住宅・マンション)の融資を中心に考えている

からで、土地を買ってその上の建物に時間を掛けて建てる方は対象外なので

しょう。

参考ブログ

注文住宅を建てる場合に使うつなぎ融資について

注文住宅のつなぎ融資はネット銀行にはありません

その他に、”分割融資”は、必要な費用全体枠しとて契約し、必要な時に必用な

分を実行し、売主や建築業者へ支払える融資のことです。

低金利がメリットです。

中古住宅

中古住宅を購入する場合は、物件価格とリフォーム価格(リノベーション価格)

を合わせた住宅ローンを先に組んでからでないと、購入してからリフォーム

融資を申し込んでもOKが出なくなる可能性があります。

流れとしては、建物を見学に行った際、物件費用と諸経費、そしてリフォーム費用

を見積もりしてから融資申し込みを掛けます。

もちろん審査する融資機関も建物評価、敷地の資産価値、そして融資相手の信用

度合いを基に融資額を決める訳です。

評価が低くなると、希望する融資額が担保力を割ってしまう事がありますので

事前審査はしっかりと行ってから購入を進めてください。

可能であればローンを受ける様な自動車購入は、家を購入してからにしましょう。

ただし、中古住宅のリフォーム費は正確な価格が出し難い問題はあります。

目で見えない壁の中は解体しないと分からない事が多いからです。

それでも雨漏りや建物の傾斜、床下の様子等確認し、現状の状態をしっかり

分析すればある程度の予測が立てられます。(インスペクション)

調査を行わない場合は、工事費に追加分を見越していないと予算不足になる

可能性があります。(リフォーム費用の見積もりは必要です)

参考ブログ

中古住宅の購入リスクは、物件とリノベーションのローンに制限がある

新築・中古マンション、土地付き住宅

中古マンションや新築マンション、それに建売住宅などは、契約の後、

決済は1回で済みます。

ですから一括購入する場合は1本のローンで進める事となります。

注意事項としては、土地建物付きの物件は土地のみの価格より高額となり、

不動産売買における仲介手数料は高くなりがちです。

例えば、1500万の土地と、3500万の土地付き住宅の仲介手数料を較べると、

土地だけであれば56.1万円で、土地付き住宅では122.1万円と倍以上の費用に

なります。

また、売買契約時の手付金も物件価格の5%程度ですから同様です。

契約時までの現金が用意出来れば、あとは住宅ローンで一括手続きが出来ます。

ただし、中古マンションの場合は、リフォーム又はリノベーション工事に

かかる費用も先行して見積書を作成し、合わせて申し込みする必要があります。

銀行ローンの返済額を算定

2022年4月現在、住宅ローンの変動金利は、

みずほ銀行 0.375%

paypay銀行 0.38%

auじぶん銀行 0.41%

住信SBIネット銀行 0.44%

三井住友銀行とソニー銀行が 0.457%と続いています。

と、なっています。

auじぶん銀行が3月より0.021%上がりました。

現在は超低金利で住宅ローンを受けることが出来ますが、変動金利で

将来金利が上がった場合、どれくらい返済金額が上がるのか、実際に

例をあげて見てみます。

例)共通条件

奈良県A市 土地165㎡ 1,500万、建物代2,500万、消費税250万

融資金額4,250万円、頭金500万円と想定

毎月の支払額表(ボーナス払いなし・元利均等払い)

| 融資金利 | 0.5% | 1.0% | 2.0% | 3.0% | 4.0% |

| 期間20年 | 190,521円 | 200,054円 | 220,059円 | 241,988円 | 263,601円 |

| 期間30年 | 130,147円 | 139,913円 | 160,784円 | 183,397円 | 207,675円 |

| 期間35年 | 112,917円 | 122,791円 | 144,098円 | 167,409円 | |

| フラット35 | 2022.4現在 金利1.24%(ARUHIスーパーフラット9自己資金1割以上) 124,783円 |

金利が0.5%と1.0%、2.0%、…と切りの良い数字を用いましたが、

例えば変動金利0.5%で融資を受けていて、10年後に2.0%になった場合の返済額は、

20年ローンでは、29,538円、

30年ローンでは、30,637円の増加となります。

長期的に変動ローンの金利が上がらなければ固定金利よりかなり有利だと考えられ

ますが、金利が1%を超えるのがいつなのかが分かれ目になります。

元利均等型ローンというのは、当初10年間で全金利分の半分を支払っている事から

変動ローンの低金利で出来るだけ多くの元金を返しておけば、もし金利が上がったと

しても、後の元金分の金利負担は少なくて済むという考え方もあります。

2022年4月末現在、大手5行が10年固定金利を4月水準から引き上げました。

変動金利と固定金利はベースが違うので、同じように金利が変動する訳ではありま

せんが、気になるところです。

また、この返済表について、期間による返済額の変動にも注意して欲しいです。

中高年になってからの住宅ローンは、どうしても融資期間が短期になってしまいます。

完済年齢が80歳迄といっても実際にその年齢まで収入が続くわけでもありません。

その辺りは、自分達の返済期間と返済額を検討してください。

住宅購入別にどれ位の予算が必要なのでしょうか。

実際に購入した物件価格の平均は、フラッ35のホームページに2020年のデータが

ありましたので添付します。

なお、注文住宅は、土地がある事が前提です。

2020年フラット35利用者調査による近畿圏での融資額及び購入価格の平均値(万円)

| 注文住宅 | 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建て | 中古マンション | |

| 融資額 | 2985.3 | 3889.5 | 2989.4 | 3334.2 | 2028.0 | 2146.9 |

| 購入価格 | 建物3740.2 | 土地1655.3 建物2884.4 | 3441.0 | 4023.0 | 2346.7 | 2561.5 |

※フラット35HPより

近畿圏での平均値ではありますが、

注文住宅の建築費は、3,800万(土地別)、

土地付き注文住宅は、4,500万、

建売住宅は、3,500万、

新築マンションは、4,000万、

中古住宅と中古マンションは、2,500万前後となっているようです。

この購入価格表は、購入予算から考えたイメージが掴みやすいですね。

もし総予算が3,500万なら、建売住宅。又は中古住宅か中古マンションで改修

を選択、といった感じでしょうか。

実際に頭金がどれくらい必要かシミュレーション

では、実際に購入するとどれくらい必要かをシミュレーションしてみました。

共通条件 奈良県A市 土地165㎡ 1,500万

建物代2,500万、消費税250万及び融資金額4,250万円 と想定

a)購入方法.1

新築・中古マンションや建売住宅などの土地建物一括で購入する場合

この場合は、手続が1回で購入が完了する為、契約時手付と決済用の諸経費は一回で済みます。

ただし、物件価格自体が土地建物一体なので、手付金や仲介手数料が高額になります。

頭金を計算してみます。

例えば分譲住宅(土地付き建物)を例にとってみます。

〇物件の契約時手付金(5%)・・・200万(残金は最終に一括ローン)

〇仲介手数料・・・138.6万

〇登記費用・・・約20~30万

〇登録免許税・・・土地16.5万+建物5.25万+抵当権14万=35.75万

〇その他金消契約・売買契約印紙代、火災保険(年払)・・・8万程度

合計 400万程度の現金が必要と、結構な費用が必要になりました。

※手付金の相場は5%~ですが、話し合いで少額にしてもらう場合もあります。

b)購入方法.2

好きな土地を買って、そこに自由な建物を建てる場合

家を建てるまでには土地購入時に物件の手付金、仲介料、登記・税金等が現金として必要

です。 その後、設計が別であれば設計料、建築会社との契約金が必要になります。

こちらは、土地が1,500万、建物が2,500万(税別)なので、総額4250万+諸経費。

〇土地の契約時手付金(5%)・・・75万(残金はローンがスタート)

〇仲介手数料・・・49.5万

〇土地の登記費用・・・11万

〇登録免許税・・・土地16.5万+抵当権14万(融資分)=30.5万

〇建物の工事契約・・・2,500×30%=750万(現金又はつなぎ融資)

〇建物の登記費用・・・22万

〇登録免許税・・・建物5.25万

〇その他金消契約・売買契約・工事契約印紙代、火災保険(年払)・・・10万程度

〇設計監理契約・・・別途(工事費の10~15%)下記数値に含まず

合計 約193.25万円、200万程度となりましたが、

ここに建築工事の着手金(工事費の30%)を含めると、950万程度の現金が必要になります。

設計事務所に設計監理委託を依頼するなら、更にその分を全額(200~300万)

現金にて用意する必要があります。

b)購入方法.3

中古住宅を買って、リノベーションする場合の現金算定

中古住宅の場合、土地と建物一体で購入するのですが、その価格は様々です。

上記例としては少し高額となってしまうため、設定を変更してみます。

中古住宅物件価格2,150万円、リノベーション価格(予定)1,500万円(消費税150万)を想定

総額3,800万+諸経費ですね。※中古住宅の建物部分についての消費税は算入していません。

購入時に物件の手付金、仲介料、登記・税金等が現金として考えられます。

こちらは、物件価格が2,150万円なので、

〇物件の契約時手付金(5%)・・・100万

〇仲介手数料・・・77.55万

〇登記費用・・・約25万

〇登録免許税・・・約30万

〇インスペクション・・・約6万

〇建物の工事契約時の支払い・・・1,650×30%=495万(税込み・融資にて)

〇その他金消契約・売買契約・工事契約印紙代、火災保険(年払)・・・8万程度

合計 約246万円

物件価格が2000万程でしたら、250万程の現金があれば購入が可能かと想定します。

ただ、リノベーション(全面改修)価格が1500万(税別)設定というのは、現実には難しい

かもしれませんね。

2020年フラット35利用者調査による頭金の額の平均値(万円) ※フラット35HPより

| 注文住宅 | 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建て | 中古マンション | |

| 近畿圏 | 651.6 | 433.5 | 236.4 | 760.2 | 168.3 | 280.7 |

| 全国 | 619.0 | 440.5 | 247.3 | 758.1 | 198.7 | 343.6 |

近畿圏と全国を掲載しましたが、いずれもそう差異はなさそうでした。

頭金の多いのはマンション購入と注文住宅で、中古戸建が200万円未満と

なっています。

まとめ

第4回は、お金について取り組んでみました。

不動産の購入とお金は、切っても切れない関係にあります。

頭金(現金)については住まいの選択の要素としてとても重要です。

頭金0円で家が買えると言われますが、諸経費のローンは住宅ローンとは別で

金利が高く、ARUHIの住宅ローンの様に手持ち金の割合でローン金利が

変わったりするので、あまりお得とは言えません。

といいますか、諸経費については手持ち金(頭金)で支払うくらいが必要だと

私は思っています。

現実的に、

注文住宅で600万(土地代別)、土地付き注文住宅で450万とは、簡単に貯まる

金額ではない事も承知しています。

頭金がさほどなくても購入できる建売住宅が好調というのも何やら分かる気もします。

また、金利が安い今だからこそ、諸経費の不足分も借りて家を建てる。

その気持ちも分からない訳ではありません。

2021年から建築費は急激に高騰しています。

昨今、住宅を建てる(購入する)か、しないか。

とても悩ましい決断ですね。

この高騰は、「少しすれば落ち着きますかね」とよく聞かれますが、

まだこの厳しい状況は当分続きそうですね。

浅野勝義/奈の町