目次

1. 注文住宅を建てる際、ネット銀行は金利がとてつもなく安いです。

しかし、工事代金の支払いについてとても大切な注意点があります。

2. 注文住宅のつなぎ融資はネット銀行にはありません。

3. つなぎ融資とはなにか

4. 楽天銀行はつなぎ融資があります。

5. ARUHIと並行で審査をかける。

6. まとめ

1.注文住宅を建てる際、ネット銀行は金利がとてつもなく安いです。

しかし、工事代の支払いについて大切な注意点があります。

ネット銀行の住宅ローンの金利が安い事はご存知ですよね。

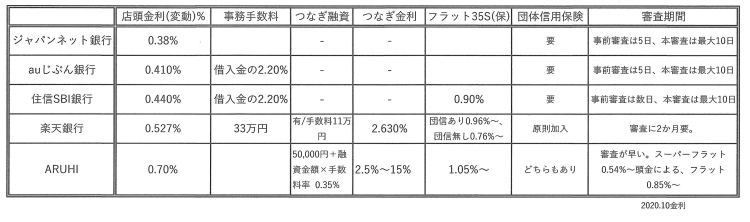

ジャパンネット銀行

auじぶん銀行

住信SBI銀行

と、今やローン金利は1%をゆうに切って、0.38%時代へと入っています。

とんでもなく安い住宅ローン金利ですが、注文住宅を建てる方にとって、金利の安さと同時に、とても大切な事があります。

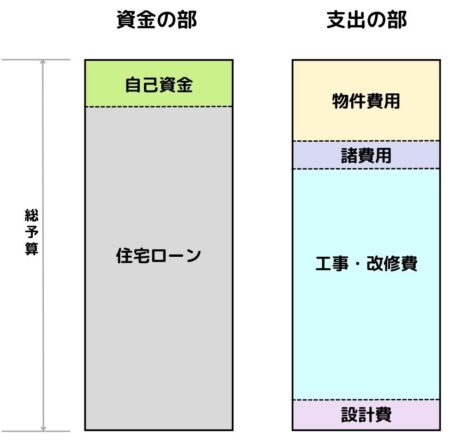

工事代金を現金で支払う事が出来る方は必要のない事ですが、建物の工事契約をする際、施工会社へ支払うべきお金を取り決めします。

支払いのタイミングは、工事契約時又は着工時、中間時、そして引き渡し時になる訳ですが、そのお金を用立てする必要があります。

(2020.10現在変動ローン)

2.注文住宅のつなぎ融資はネット銀行にはありません。

金利が安いネット銀行、このつなぎ融資自体がありません。

3行のホームページをよくよく調べて頂ければ分かると思いますが、そもそもつなぎ融資というのが無いのに気づきます。 Q&Aにも質問としてありますが、つなぎ融資には対応していないと表記されています。

このローンの目的は、建売やマンション、中古住宅などの一括決済が出来る物件を対象にしたローンである事が分かります。

では注文住宅を建てたいと考えている貴方はどうすればよいのでしょうか。

その前に、

土地の購入時や、工事途中でお金を支払う【つなぎ融資】について、もう少し詳しく説明致します。

3.つなぎ融資とはなにか

土地と建築費用、又は建築費用を銀行融資で借りる場合を考えてみます。

そもそも銀行が購入資金を貸してくれるタイミングは何時でしょうか。

実は、ローンが実行されるときは、建物が完成して土地と建物に抵当権が設定できる時に初めて融資されるのです。

完成時、です。

では、建物を建てるべき土地を購入する場合、土地所有者は買主が建物の完成時まで支払いを待ってくれるでしょうか。

また、建物建築を請け負う施工会社は、建築工事費を完成時まで待ってくれるでしょうか。

そこで、銀行ローンを契約め実行するまでの期間、一時的に融資してもらうのが【つなぎ融資】と言われるものです。

【つなぎ融資】は何度かに分けて出してもらうものですが、一般的に土地は購入時100%、工事の契約時工事代金の30%、中間金工事代金の合計60%までとなっていることが多く、一時融資ですので、金利も2.5%~(ARUHI調べ)と銀行融資金利とは遥かに高い金利で設定されています。

※設計をやっている私としては、着手金30%と中間金30%は正直な所支払い割合が建築工事の出来高に比べて過ぎていると思っています。

着手は5%、上棟で25%、完成までの中間金として合計30%程度であれば、アクシデントがあっても対応できるラインだと思っています。

ちなみに上棟時60%を支払う訳ですが、その段階であっても建物の所有者は建築主ではなく施工会社のものです。

引き渡しがあってやっと貴方の所有物になる事を知っておいてください。

4.楽天銀行はつなぎ融資があります。

ネット銀行の中で、楽天銀行には【つなぎ融資】があります。

楽天銀行

変動金利は0.527%

フラット35S 0.96%(15~20年)、1.05%(21~35年)

ネットバンク最安の3行とは少し高いと言えますが、大手銀行や地方銀行と比べて十分お安い金利です。

つなぎローンの金利は、2.63%(融資事務手数料11万円)

ただ、注意点が2つあります。

1つ目は、金利の提示が0.527%と書かれていますが、全員がこのまま採用される訳ではなく、審査内容により金利は0.3%程度の変動がある可能性があります。

もう一つは、審査に2ヶ月程要する事。

審査期間が長いという事は、売買契約後決済時(契約後短期間)にお金が間に合わない事がある可能性も出てきます。

審査に出してお金が間に合わなかったり、希望内容にそぐわない場合もありえますので、もう一つ手を打っておくのをお勧めします。

それは、別の銀行での審査です。

5.ARUHIと並行で審査をかける

ARUHIはネット銀行でお勧めできると思っています。

お勧めはフラット35ですが、一番のメリットは審査が短いこと。勿論、つなぎ融資もあります。

ARUHIフラット35では、事前審査と本審査を合わせた審査期間は最短で4日間で回答が出ます。

一般の銀行では10日から18日程度掛かる訳ですからこれは早いです。

ARUHIの住宅ローンの構成は、フラット35s、スーパーフラット35、そして通常の変動金利ローンがあります。

ローン金利はこうです。

フラット35S 0.960%(15~20年)、1.05%(21~35年):団信加入の場合

スーパーフラット9S 0.720%(当初10年)、0.970%(11年目以降):頭金10%

スーパーフラット8S 0.670%(当初10年)、0920%(11年目以降):頭金20%

スーパーフラット7S 0.620%(当初10年)、0.870%(11年目以降):頭金30%

スーパーフラット6S 0.570%(当初10年)、0.820%(11年目以降):頭金40%

等

変動金利 0.700~1.000%の内、審査内容で決められる

6.まとめ

住宅ローン金利の安いネット銀行で、つなぎ融資を受けることを考える場合、お勧めする方法は

1. 楽天銀行と、ARUHIの2行に同時審査をかける。

2. ARUHIの回答で進めて行き、楽天銀行の回答を待ってどちらかでローン融資を受ける事にする。

最安のネット銀行3行でどうしても借りたい方は、つなぎ融資だけ貸してくれる銀行もあるようですので、これも検討される選択はあります。

しかし、違う銀行とのやり取り等は全て建築主が行う必要がありますので、同じ銀行で手続きする方が手間も少なくなるでしょう。

ネット銀行を使って銀行融資を受けたい方は、ホームページを見て、各審査の条件等も確認の上、当たってみてください。

今回の内容は、ネット銀行に焦点を絞って解説いたしましたが、【つなぎ融資】は都銀でも地銀でも、信金でもあります。

ここ奈良の中南部には都銀自体が少なく、地元の方は南都銀行や信用金庫と昔から関係を持っています。

特に事業をされている方は、不動産や事業で取引をされていることもあり、ネット銀行のような所得と物件評価のみで判定をせずトータルで評価してくれるところも地元の銀行ならではの特徴でしょう。

金利は少し高く融資額も渋いのは悩ましいですが、都銀やネット銀行と違う良さを知ったうえで相談するのも一つの方法です。

浅野勝義/奈の町